この記事のポイント

– 韓国の個人投資家の証券口座数が過去最高の1億200万口座に到達したと報じられ、5年間で倍増した可能性がある

– KOSPIが短期間で急騰する一方、ビットコインは同期間に大幅下落しており、両市場の乖離が顕著になっている

– 韓国株式市場がユーフォリア(過熱)局面に入ったとの見方が強まり、仮想通貨市場への流動性ローテーション(資金移動)が始まった可能性が指摘されている

韓国個人投資家の熱狂──口座数が「1億」を突破した歴史的規模

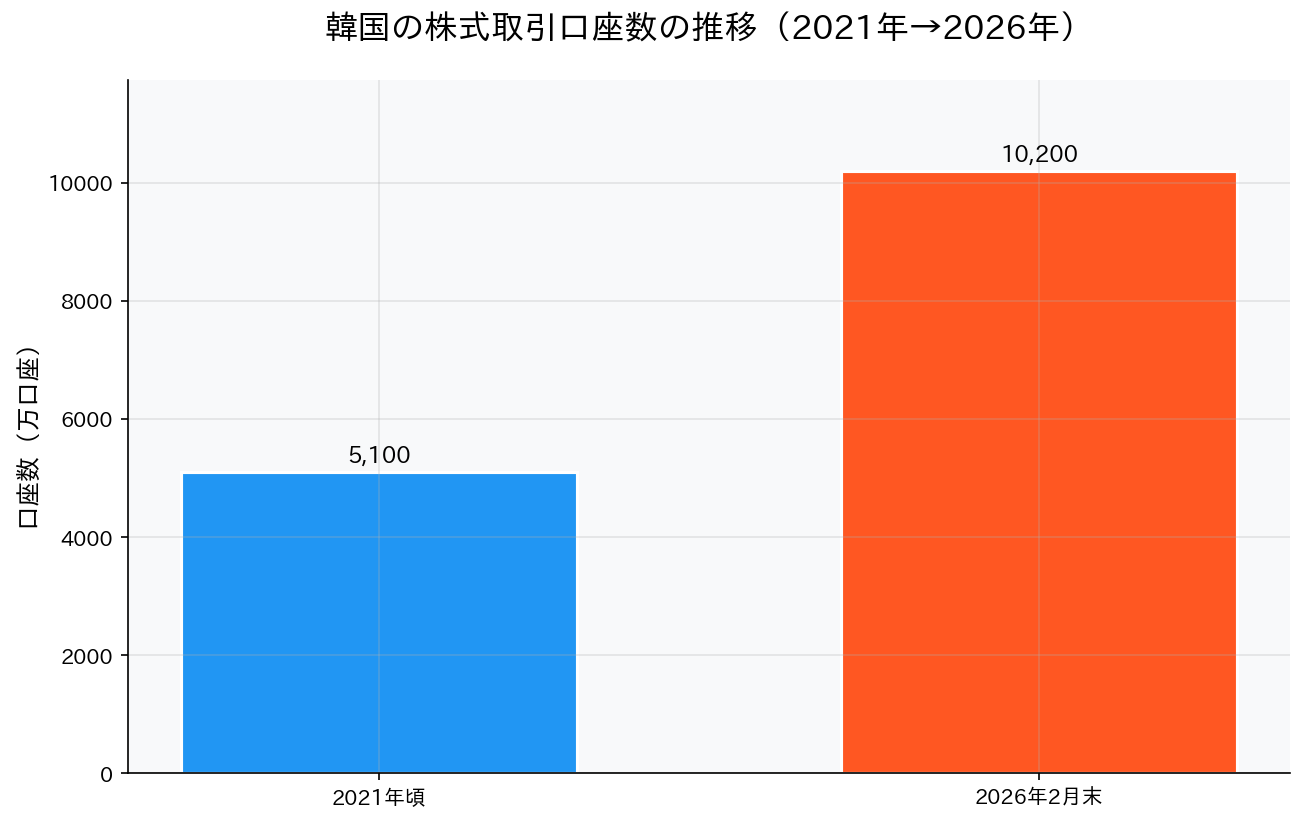

図1: 韓国のアクティブ株式取引口座数は5年間でほぼ倍増し、1億200万口座に到達した(The Kobeissi Letter発信情報に基づく)

韓国の個人投資家の勢いが止まらない。米国の金融ニュースレター「The Kobeissi Letter」がX(旧Twitter)上で発信した情報によると、2026年2月最終週時点で韓国のアクティブな株式取引口座数が1億200万口座に達し、過去最高を更新したという。韓国の総人口が約5,200万人であることを踏まえると、単純計算で国民1人あたり約2口座を保有している計算になる。

この数字の急拡大ぶりには目を見張るものがある。同レターによれば、5年前の2021年頃には約5,100万口座だったものが、2026年2月までにほぼ倍増した。特に直近の動きとして、2026年2月だけで150万口座以上が新規開設されたとしている。

| 指標 | 数値 | 出典 |

|---|---|---|

| アクティブ株式取引口座数(2026年2月末) | 1億200万口座 | The Kobeissi Letter(X投稿) |

| 5年前の口座数(2021年頃) | 約5,100万口座 | 同上 |

| 5年間の増加率 | 約100%(倍増) | 同上 |

| 2026年2月の新規開設数 | +150万口座以上 | 同上 |

| 韓国総人口 | 約5,200万人 | 韓国統計庁 |

| 1人あたり口座数(単純計算) | 約1.96口座 | 上記より筆者算出 |

【編集部注】 上記の口座数データはThe Kobeissi Letterの発信情報に基づく。正確な数値の確認には、韓国金融投資協会(KOFIA)や韓国預託決済院(KSD)の公表統計を参照されたい。KOFIAは毎月「証券会社口座統計」を公表しており、韓国語のほか一部データは英語でも閲覧可能である。

この口座数の急増が事実であれば、韓国における個人投資家の市場参加がかつてない水準に達していることを示している。2020年のコロナショック以降に「東学アリ」と呼ばれるムーブメントが加速したことは記憶に新しい。東学アリとは、19世紀末の東学党による農民運動になぞらえ、外国人機関投資家に対抗して韓国株を買い支える個人投資家の集団行動を指す呼称だ。2026年に入ってもその勢いは衰えるどころか、むしろ過熱の兆候すら見せている可能性がある。

ただし、口座数の増加がそのまま市場への資金流入量を示すわけではない点には留意が必要だ。複数の証券会社に口座を開設するケースや、開設後に休眠状態となる口座も含まれる可能性がある。口座数だけでなく、実際の売買代金や信用取引残高と合わせて総合的に判断することが重要である。

KOSPI急騰とビットコイン下落──逆行する2つの市場の実態

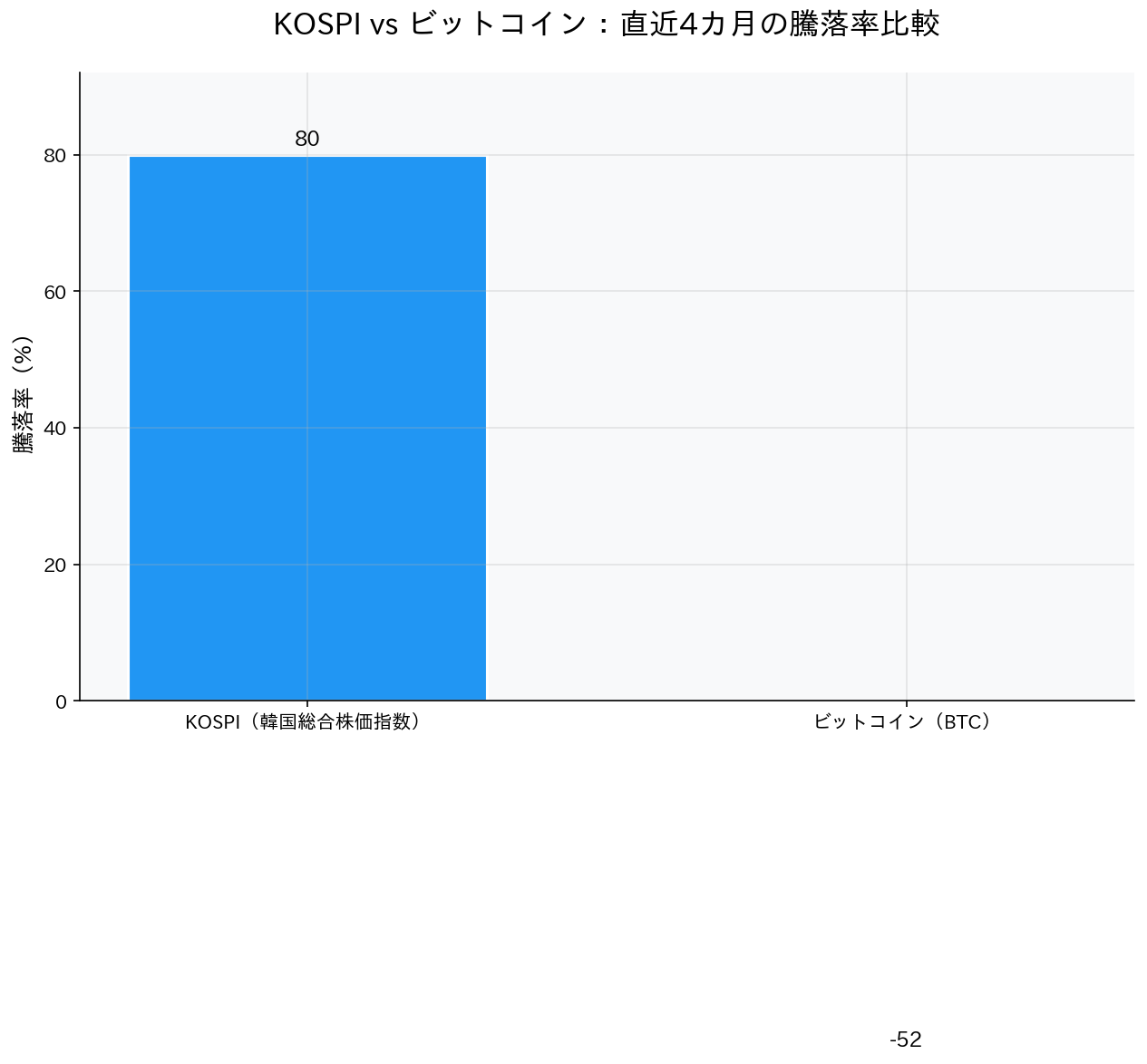

図2: 直近4カ月間でKOSPIが約80%急騰した一方、ビットコインは約52%下落し、両市場のパフォーマンスが完全に逆行している(Bull Theory発信情報に基づく)

韓国の株式市場と仮想通貨市場の間で、対照的な動きが確認されている。

仮想通貨関連の分析アカウント「Bull Theory」がX上で発信した情報によると、韓国の代表的な株価指数であるKOSPI(韓国総合株価指数)が直近4カ月間で約80%上昇したとされる。一方、同じ期間にビットコイン(BTC)は約52%下落したとしており、両市場のパフォーマンスが完全に逆行しているとの分析を示した。

| 資産 | 直近4カ月の騰落率(Bull Theory発信) | 方向 |

|---|---|---|

| KOSPI(韓国総合株価指数) | +約80% | 急騰 |

| ビットコイン(BTC) | −約52% | 大幅下落 |

【編集部注・重要】 KOSPIが4カ月間で80%上昇するという数値は、歴史的に見て極めて異例の水準である。1997年のアジア通貨危機後のリバウンドや2020年のコロナショック後の回復局面においても、4カ月間で80%という上昇率は記録されていない。この数値はBull TheoryのX投稿を情報源としており、韓国取引所(KRX)の公式データやBloomberg等の金融データベースによる裏付けは本稿執筆時点で確認できていない。起点・終点の日付や具体的な指数水準も明示されていないため、読者におかれては一次データで検証のうえ参考とされたい。KRXの公式サイト(英語版あり)やTradingViewで「KOSPI」と検索することで最新のチャートを確認できる。ビットコインの価格推移についても、CoinGecko日本語版やCoinMarketCapで容易に検証可能である。

仮にKOSPIの大幅な急騰とビットコインの下落が同時に進行しているとすれば、その背景として何が考えられるのか。Bull Theoryは、韓国の投資家が仮想通貨から株式に資金をシフトさせた結果、KOSPIが急騰し、レバレッジ取引やETFへの資金流入が拡大してユーフォリア(熱狂)状態に陥ったと分析している。

ここでいうユーフォリアとは、単なる楽観ではなく、投資家の期待が合理的な価格形成の範囲を超えて膨張し、資産価格がファンダメンタルズ(企業業績や経済指標などの基礎的条件)から大きく乖離した状態を指す金融用語だ。過去のバブル局面(2000年のITバブル、2021年のミーム株ブームなど)で繰り返し観察されてきた現象である。

そして現在、その過熱した株式市場から仮想通貨市場への資金ローテーションが始まっている可能性が指摘されている。

韓国特有の投資行動パターン──「集中と移動」のサイクル

この見方は、韓国市場に特有の投資行動パターンとも整合する可能性がある。韓国の個人投資家には、一つの資産クラスに集中的に資金を投入し、利益確定後に別の資産クラスへ大規模にシフトする傾向がこれまでも観察されてきた。

たとえば2020年後半〜2021年前半には、東学アリ運動の流れで韓国株に資金が集中した後、2021年後半には仮想通貨市場への大規模な資金移動が観測された。その結果、韓国の仮想通貨取引所における「キムチプレミアム」(後述)が一時20%を超える水準まで拡大した。

過去のパターンを整理すると、韓国市場では以下のようなサイクルが繰り返されてきたと考えられる。

| フェーズ | 特徴 | 投資家行動 | 過去の対応時期(参考) |

|---|---|---|---|

| ① 初期上昇 | 経済指標改善・政策期待 | 現物株式への資金流入開始 | 2020年Q2〜Q3 |

| ② 加速期 | メディア報道・口コミ拡散 | 新規口座開設の急増、ETF流入拡大 | 2020年Q3〜Q4 |

| ③ ユーフォリア(過熱) | 短期間での急騰 | レバレッジ取引急増、信用買い残高の膨張 | 2021年Q1〜Q2 |

| ④ 調整・ローテーション | 利益確定売り・別資産への移動 | 仮想通貨や海外株式への資金シフト | 2021年Q3〜Q4 |

Bull Theoryの分析に従えば、2026年3月現在、KOSPIは③から④への移行局面にある可能性がある。1億200万口座という口座数の膨張自体が、市場の成熟というよりも過熱度の高まりを示す指標として読み取れるかもしれない。

ただし注意すべきは、過去のパターンが必ずしも将来繰り返される保証はないという点だ。韓国の金融規制環境、グローバルなマクロ経済状況、仮想通貨に対する制度的枠組みなど、過去とは異なる条件が多数存在する。パターン認識は参考情報の一つとして捉え、過度に依存すべきではないだろう。

韓国市場の過熱シグナル──具体的な判断指標

KOSPIの急騰の裏側には、レバレッジ取引の急増とETFへの大量資金流入がある可能性が指摘されている。韓国市場では、信用取引(証券会社から資金を借りて株式を購入する取引)やレバレッジ型ETF(指数の値動きの2倍・3倍の成果を目指すETF)の利用が個人投資家の間で一般化しており、相場上昇局面ではこれらの利用が加速する傾向がある。

では、具体的にどのような水準になれば「過熱」と判断できるのか。過去の韓国市場における過熱局面のデータを参考に、目安を整理する。

| 指標 | 過熱の目安(過去の実績ベース) | 確認方法 |

|---|---|---|

| 信用取引残高(KOSPI) | 20兆ウォン超で警戒、25兆ウォン超で過熱圏 | 韓国金融投資協会(KOFIA)公表データ |

| 個人投資家の買越額 | 月間10兆ウォン超が継続する場合は過熱兆候 | KRX(韓国取引所)統計 |

| KOSPI PER(株価収益率) | 15倍超で割高圏、過去平均は10〜12倍程度 | Bloomberg、TradingView |

| 新規口座開設ペース | 月間100万口座超が継続する場合は注意 | KOFIA統計 |

これらの指標を定期的にモニタリングすることで、市場の過熱度を客観的に把握しやすくなる。単一の指標だけでなく、複数の指標を組み合わせて判断することが望ましい。

グローバルでも進む「メガテックからの資金分散」

この流動性ローテーションは、韓国に限った現象ではない可能性がある。グローバルな視点で見ても、大型テクノロジー株からの資金分散の動きが注目されている。

The Kobeissi Letterの報告によれば、米国市場では、S&P 500の均等加重型ETFである「RSP」(Invesco S&P 500 Equal Weight ETF)に、2026年2月だけで59億ドル(約8,850億円)の資金が流入した。これは同ETFの設定以来、月間流入額として過去最大とされ、同レターが引用する2023年の従来記録(約50億ドル)を約18%上回るとしている。

| 期間 | RSP月間資金流入額(Kobeissi Letter報告) | 備考 |

|---|---|---|

| 2023年(従来の最高記録月) | +約50億ドル | それまでの過去最高とされる |

| 2026年2月 | +約59億ドル | 設定来の過去最高を更新と報告 |

| 従来記録との比較 | +約18% | — |

【用語解説】均等加重型ETFとは: S&P 500のような株価指数は通常、時価総額に基づいて各銘柄のウェイト(比重)が決まる。この場合、Apple、NVIDIA、Microsoftなどの大型株の値動きが指数全体に大きな影響を与える。これに対し均等加重型ETFでは、500銘柄すべてに等しいウェイト(各0.2%)が割り当てられるため、大型株への依存度が低くなる。

【編集部注】 RSPへの資金流入データはKobeissi LetterのX投稿に基づく。正確な数値の確認には、ETF.comのファンドフローデータやInvesco公式サイトの開示情報を参照されたい。

均等加重型ETFへの資金集中が事実であれば、投資家がNVIDIA、Apple、Microsoftなどの大型テクノロジー株への一極集中リスクを意識し始めたことを示唆している可能性がある。いわゆる「マグニフィセント・セブン」(米国の主要テクノロジー7銘柄の総称)がS&P 500の時価総額の約30%を占める現状では、これらの銘柄が調整した場合のインデックス全体への影響は甚大だ。

韓国と米国のローテーションの共通点と相違点

この「メガテックからの分散」と、韓国で指摘されている「株式から仮想通貨へのローテーション」には、共通点と相違点がある。

共通点としては、いずれも過熱した資産クラスから、相対的に出遅れている資産クラスへの資金移動という行動原理が根底にある点だ。利益が集中した領域からリバランス(資産配分の再調整)を図る動きは、合理的な投資行動の一形態といえる。

相違点としては、米国の動きが同じ株式市場内での分散(大型株→中小型株)であるのに対し、韓国の動きは異なる資産クラスへの移動(株式→仮想通貨)である点だ。後者のほうがリスク特性の変化が大きく、ボラティリティ(価格変動の度合い)も高くなる傾向がある。両者を単純に同列に論じることには慎重であるべきだろう。

仮想通貨市場への資金流入──注目すべき3つのファクター

ビットコインが大幅に下落した後、韓国の流動性が仮想通貨市場に向かう可能性があるという分析について、以下の3つのファクターから検証する。

ファクター1:韓国は世界有数の仮想通貨取引大国

韓国ウォン建てのビットコイン取引量は、世界の主要法定通貨建て取引量の中で常に上位に位置する。韓国の大手取引所であるUpbit(アップビット)の取引高は、2021年や2024年の過熱局面では韓国株式市場(KOSPI+KOSDAQ)の1日あたりの取引高を上回ったとされる事例もある。韓国の個人投資家が本格的に仮想通貨市場に回帰すれば、市場全体への影響は無視できない規模になる可能性がある。

ファクター2:キムチプレミアムの動向が重要な先行指標

キムチプレミアムとは、韓国の仮想通貨取引所における暗号資産の価格が、海外取引所の価格よりも高くなる現象を指す。韓国の資本規制により韓国ウォンと外貨の間で仮想通貨を使った裁定取引(アービトラージ)が制限されていることが、このプレミアムの主な発生要因とされる。

過去のデータを参考にすると、キムチプレミアムの水準は以下のように市場の過熱度と連動してきた。

| キムチプレミアムの水準 | 市場の状態(過去の傾向) | 過去の事例 |

|---|---|---|

| 0〜3% | 通常時・やや強気 | 大半の期間 |

| 3〜10% | 資金流入が加速、注意が必要 | 2024年Q1 |

| 10〜20% | 明確な過熱シグナル | 2021年Q2 |

| 20%超 | バブル的な過熱状態 | 2021年4月(一時25%超) |

今後このプレミアムが再び拡大するかどうかは、韓国から仮想通貨市場への資金ローテーションの実態を確認するうえで最も注目すべき指標の一つだ。CryptoQuantやCoinGeckoの日本語版サイトで、ビットコインのウォン建て価格とドル建て価格の差を比較することで、おおよそのプレミアム水準を確認できる。

ファクター3:マクロ環境と制度の変化

韓国では2025年に仮想通貨に対する課税制度(金融投資所得税)の適用開始が再延期されるなど、政策の不透明感が市場心理を圧迫していた側面がある。また、韓国銀行(中央銀行)の金融政策スタンスや、グローバルな金利環境の変化も資金フローに影響を与える。

制度的な明確化が進み、投資家にとっての予見可能性が高まれば、仮想通貨市場への資金回帰の動機が強まる可能性はあるだろう。ただし、規制強化の方向に進む可能性も排除できず、制度リスクは常に両面から評価する必要がある。

日本の投資家が押さえるべき3つの視点と具体的なアクション

韓国で指摘されている流動性ローテーションは、日本の投資家にとっても示唆に富む。以下の3つの視点で自身のポートフォリオを点検することが考えられる。

1. 資産クラス間の「シーソー効果」を認識し、偏りを数値で確認する

株式と仮想通貨、あるいは大型株と小型株の間には、資金が行き来する「シーソー効果」が存在することが知られている。一方の資産クラスが過熱すれば、利益確定の資金が他方に流れるのは過去にも繰り返されてきた現象だ。

具体的なアクション: 自身のポートフォリオにおける各資産クラスの比率を計算し、当初の目標配分からのズレ(ドリフト)を確認する。参考として、GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオは、国内債券25%、外国債券25%、国内株式25%、外国株式25%としている。個人のリスク許容度や投資期間によって最適な比率は異なるが、いずれかの資産クラスが全体の50%を超えている場合は、リバランス(配分調整)を検討する一つの目安となるだろう。

2. 韓国市場の動向をモニタリングする具体的手段を持つ

韓国の個人投資家の行動は、アジア全体の投資トレンドの先行指標となる場合がある。2020年の東学アリ運動が日本の個人投資家にも影響を与えたように、韓国で生じている資金移動が日本を含むアジア全体に波及する可能性は考えておくべきだろう。

日本語で利用可能なモニタリングツール:

| ツール | 確認できる情報 | 言語 | 料金 |

|---|---|---|---|

| TradingView | KOSPI・ビットコインのチャート、テクニカル指標 | 日本語対応 | 無料プランあり |

| CoinGecko(日本語版) | 暗号資産の価格・取引高・取引所別比較 | 日本語対応 | 無料 |

| CoinMarketCap | 暗号資産の時価総額・取引高ランキング | 一部日本語対応 | 無料 |

| Investing.com(日本語版) | KOSPI・為替・各国指数のリアルタイムデータ | 日本語対応 | 無料プランあり |

| Yahoo!ファイナンス | 韓国関連ETFの価格・ニュース | 日本語 | 無料 |

3. 「過熱シグナル」と「逆張りの機会」を冷静に区別する

口座数の急増、レバレッジ取引の膨張、短期間での急騰──これらはすべて市場過熱のシグナルとして知られている。こうしたシグナルが出ている資産クラスに追随投資をすることは、高値掴みのリスクを伴う。

一方で、大幅に下落して投資家の関心が薄れている資産クラスについては、中長期的に見た場合に投資機会となり得るという考え方もある。これは「逆張り」と呼ばれる投資アプローチだが、下落している資産が必ず反発する保証はないことには十分注意が必要だ。

具体的なチェックポイント:

– 購入を検討する資産について、下落の原因がファンダメンタルズの悪化なのか、一時的なセンチメント(市場心理)の変化なのかを区別する

– 一度に大きなポジションを取るのではなく、時間分散(ドルコスト平均法など)を活用してリスクを抑える

– 投資金額は、最悪のケースで全額を失っても生活に影響がない範囲に留める(特に暗号資産の場合)

独自分析──韓国発のローテーションが日本市場に与える影響の考察

最後に、韓国の資金ローテーションが日本市場に与え得る影響について、いくつかの経路を考察する。

第一の経路:仮想通貨市場を通じた波及。 仮想通貨市場はグローバルに連動しているため、韓国の資金が仮想通貨市場に本格的に流入すれば、ビットコインやイーサリアムの価格を通じて日本の仮想通貨投資家にもプラスの影響が及ぶ可能性がある。逆に、韓国からの資金流入がキムチプレミアムを拡大させた場合、海外取引所で取引する日本の投資家が直接的に恩恵を受けるかどうかは限定的だろう。

第二の経路:韓国株式市場の調整による連鎖反応。 KOSPIが調整局面に入った場合、半導体関連株(サムスン電子、SKハイニックスなど)を中心に韓国株が下落し、グローバルなリスクオフ(リスク回避)ムードが波及する可能性がある。特に日本の半導体関連銘柄との連動性は高く、東京エレクトロンやアドバンテストなどの株価に影響が出る場面も想定されるだろう。

第三の経路:投資家心理の伝播。 韓国の個人投資家がリスク選好を高め、仮想通貨に回帰するようなムーブメントが可視化されれば、SNSやメディアを通じて日本の個人投資家のセンチメントにも影響を与える可能性がある。2020〜2021年の経験が示すように、投資行動のトレンドは国境を越えて伝播する傾向がある。

いずれの経路も現時点では可能性の段階であり、実際にどの程度の影響が顕在化するかは今後のデータ次第だ。

まとめ──データに基づく冷静な判断を

韓国で指摘されている株式から仮想通貨への流動性ローテーションは、個人投資家主導の韓国市場特有のダイナミクスを反映していると同時に、グローバルな資金移動のトレンドとも関連している可能性がある。

改めて重要なポイントを整理する。

- 韓国の株式取引口座数が1億200万に達したと報じられ、個人投資家の市場参加がかつてない水準に膨張している可能性がある(一次ソースによる確認推奨)

- KOSPIの急騰とビットコインの下落が同時進行しているとの分析があり、両者の乖離が資金ローテーションの契機となっている可能性が指摘されている

- グローバルにもメガキャップ・テック株からの資金分散の動きが報告されており、均等加重型ETF(RSP)への資金流入が注目されている

- 韓国の仮想通貨市場への資金回帰が本格化するかどうかは、キムチプレミアムの動向(3%超で注意、10%超で過熱シグナル)やUpbit取引高の推移で確認できる

本記事で紹介した分析の多くは、X(旧Twitter)上の金融アカウントの発信情報を基にしている。こうした情報は速報性に優れる一方、一次データの裏付けが不十分な場合もある。日本の投資家にとっては、複数の情報源を照合し、一次データに基づいて自身で判断する姿勢が最も重要だ。

特定の資産クラスへの過度な集中を避け、自身のリスク許容度に応じた分散投資を心がけること。市場の過熱と調整は繰り返されるものであり、どの局面でも冷静にデータを見て判断する姿勢が、長期的な資産形成の基盤となるだろう。

免責事項(ディスクレーマー)

本記事は情報提供を目的としたものであり、特定の金融商品・暗号資産の購入・売却を推奨するものではありません。本記事に含まれる分析や見解は、X(旧Twitter)上の金融アカウントの発信情報を含む公開情報に基づいており、その正確性・完全性を保証するものではありません。投資判断はすべてご自身の責任において行ってください。金融商品・暗号資産の取引にはリスクが伴い、元本を割り込む可能性があります。暗号資産は法定通貨とは異なり、価格変動が極めて大きく、短期間で投資額の大半を失う可能性があります。投資を検討される際は、ご自身の資産状況・リスク許容度を十分に考慮し、必要に応じて専門家(ファイナンシャルプランナー・税理士・金融商品取引業者等)にご相談ください。本記事に含まれる情報は2026年3月5日時点のものであり、最新の情報と異なる場合があります。